Планування сімейного бюджету — це не про жорсткі обмеження та відмову від радості. Це про створення чіткої, живої карти, на якій видно, куди саме рухається ваша родина, і яка дає відчуття опори навіть тоді, коли тарифи стрибають, а доходи коливаються. У 2026 році, коли середня зарплата по Україні сягнула близько 31 000 грн, а інфляція поступово сповільнюється, але тиск на послуги та енергоносії залишається відчутним, така карта стає не розкішшю, а базовою навичкою.

Справжній бюджет працює не тому, що в ньому ідеальні цифри, а тому, що він враховує і психологію пари, і реальні звички, і волатильність зовнішніх умов. Він стає інструментом довіри між партнерами та щитом від несподіваних ударів. Початківці отримують просту структуру, яка не лякає, а досвідчені — гнучкі механізми для оптимізації та зростання.

Коли родина починає вести бюджет свідомо, найчастіше перше, що з’являється, — це полегшення. Не від того, що грошей раптом побільшало, а від того, що зник туман невідомості.

Чесна діагностика: як зібрати реальну картину доходів і витрат родини

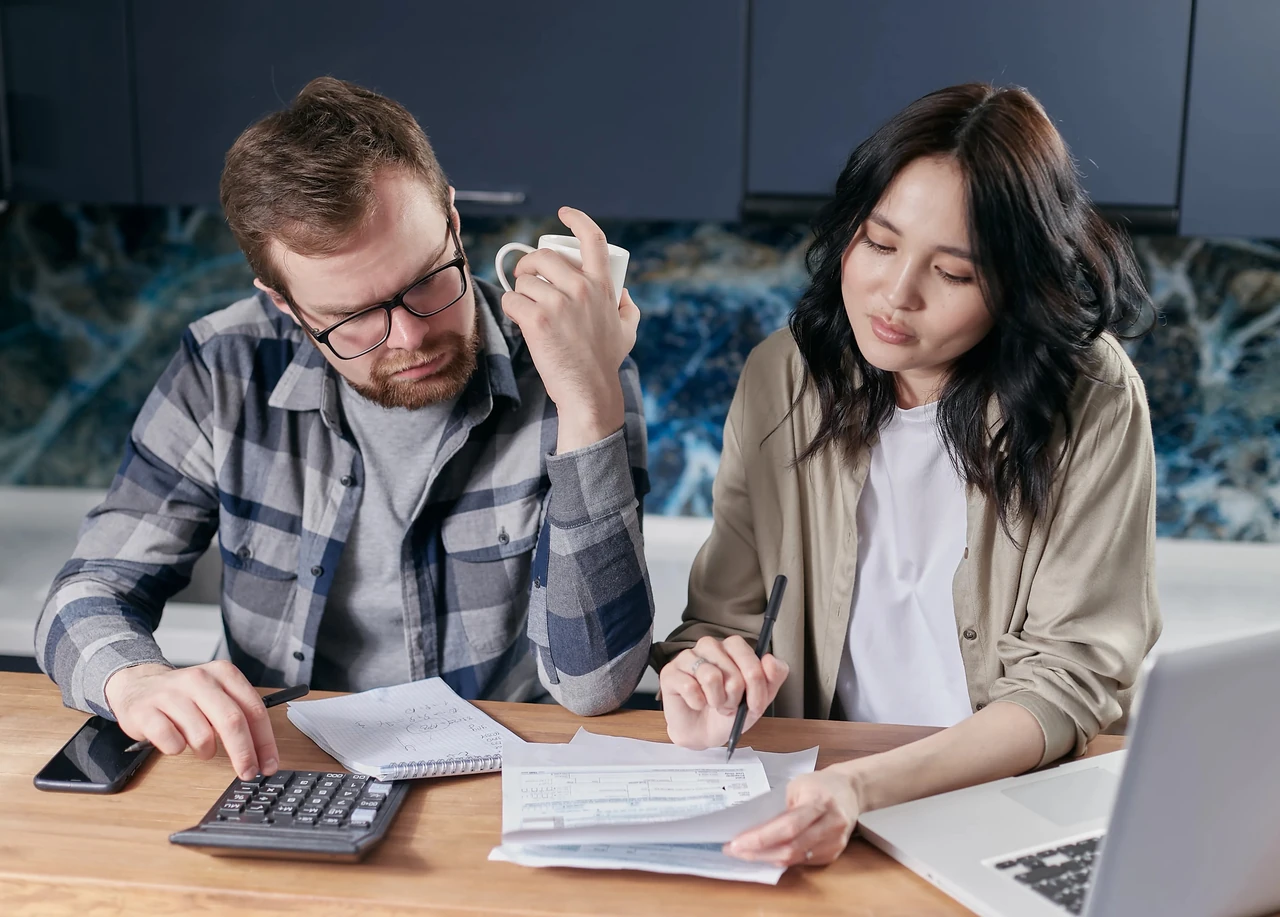

Бюджет починається не з ідеального плану, а з точного знімка того, що є зараз. Багато родин припускаються помилки, починаючи «з чистого аркуша» або з бажаних цифр. Насправді потрібні дані за два-три місяці — саме стільки часу потрібно, щоб проявилися реальні патерни: сезонні сплески комуналки, регулярні підписки, які «з’їдають» непомітно, або імпульсивні покупки, що повторюються щотижня.

Зберіть усі джерела доходів: зарплати після податків, підробітки, фриланс, соціальні виплати, відсотки за депозитами, аліменти чи оренду. Для нерегулярних надходжень беріть середнє значення за останні пів року. Витрати фіксуйте максимально детально. Початківцям зручно почати з блокнота або простого додатку типу Monefy — просто записуйте кожну покупку протягом дня. Просунуті користувачі підключають банківські виписки до сервісів з автоматичною категоризацією, наприклад Midni або Wallet by BudgetBakers, які інтегруються з Monobank та іншими українськими банками.

Категорії, які варто виділити окремо: житло (оренда чи іпотека), комунальні послуги з урахуванням сезонності (опалення взимку, кондиціонування влітку), продукти та планування меню, транспорт (паливо, проїзд, обслуговування авто), здоров’я та страхування, витрати на дітей (садок, гуртки, одяг), особисті потреби кожного дорослого, розваги та кафе, підписки та дрібні сервіси, погашення боргів, заощадження та цілі. Додайте рядок «непередбачені» — 5–10 % від доходу. Така деталізація показує не лише цифри, а й цінності родини: скільки насправді йде на спільний комфорт, а скільки — на індивідуальні «віддушини».

Психологія сімейних фінансів: чому цифри самі по собі не працюють

Гроші в сім’ї ніколи не бувають лише про арифметику. Вони — дзеркало того, як партнери ставляться до безпеки, свободи, статусу та турботи. Одна людина може сприймати будь-яке обмеження як втрату контролю, інша — як прояв любові через відповідальність. Коли ці «грошові сценарії» не проговорюються, навіть ідеально складений бюджет розвалюється через приховану напругу.

Поведінкові механізми тут прості, але потужні. Регулярний облік знижує тривогу, бо мозок перестає витрачати енергію на постійне «а раптом не вистачить?». Спільне обговорення цифр без звинувачень формує нову звичку — говорити про цінності замість претензій. Багато пар помічають: після трьох-чотирьох «фінансових зустрічей» (спокійних, без телефонів, з чаєм) дрібні сварки через каву чи нову куртку зникають самі собою.

Важливо виділити кожному «особистий простір» — фіксовану суму на місяць, яку можна витрачати без пояснень. Це не егоїзм, а визнання, що в дорослої людини є потреба в автономії. Коли бюджет стає спільним інструментом, а не інструментом контролю, він перестає викликати опір і починає підтримувати стосунки.

Моделі розподілу грошей у парі: спільний, роздільний, пропорційний чи гібрид

Не існує єдиної правильної моделі — є та, що пасує саме вашій ситуації. Ось порівняння основних підходів:

Спільний бюджет — усі доходи йдуть в одну «касу», звідки оплачуються всі витрати. Висока прозорість, легко планувати великі цілі. Підходить родинам з приблизно рівними доходами та високою довірою. Мінус — ризик відчуття втрати особистої свободи.

Роздільний бюджет — кожен веде свої фінанси окремо, спільні витрати діляться порівну або за домовленістю. Максимальна автономія, менше конфліктів через дрібниці. Добре працює на етапі, коли пара тільки вчиться жити разом або має дуже різні стилі витрат. Складніше накопичувати на спільні цілі.

Пропорційний (або гібридний) — кожен вносить у спільний фонд фіксований відсоток від свого доходу (наприклад, 60–70 %), решта залишається особистою. Найсправедливіший варіант при нерівних зарплатах. Знімає відчуття «я плачу більше». Гнучкий: можна поєднувати з особистими «гаманцями» для свободи.

Багато родин у 2026 році обирають саме гібрид: спільний рахунок для житла, продуктів, дітей та накопичень + два окремі рахунки з «вільними» грошима. Це дозволяє і планувати майбутнє, і зберігати індивідуальність.

Алгоритм створення та запуску бюджету, що тримається роками

Почніть з реальних цифр за два-три місяці. Визначте головні цінності та цілі родини на рік (подушка безпеки, відпустка, ремонт, освіта дітей). Оберіть модель розподілу та метод: класичне 50/30/20 (або адаптоване під українські реалії 60/25/15 через високі фіксовані витрати), метод конвертів (глечиків) для візуального контролю або нульовий бюджет, де кожна гривня має призначення.

Розбийте на конкретні категорії з реалістичними лімітами — не «різати» все одразу, а коригувати поступово, по одній зміні на місяць. Автоматизуйте: налаштуйте регулярні перекази на заощадження одразу після надходження зарплати, використовуйте додатки з нагадуваннями та статистикою.

Чек-лист для запуску та щомісячного підтримання:

- Зібрано дані за останні 2–3 місяці?

- Визначено 1–2 головні фінансові цілі на рік?

- Обрано модель бюджету та метод розподілу?

- Кожна категорія має реалістичний ліміт?

- Налаштовано автоматизацію заощаджень?

- Призначено «фінансову зустріч» раз на місяць?

- Є особистий «вільний» бюджет для кожного дорослого?

- Передбачено 5–10 % на непередбачені витрати?

Просунуті родини додають квартальний огляд: аналізують, чи відповідають витрати цінностям, чи не з’явилися нові «пожирачі» бюджету, і чи можна частину коштів переспрямувати на інвестиції після формування подушки безпеки.

Поширені помилки та міфи, які перетворюють бюджет на джерело напруги

Найчастіша помилка — ігнорувати дрібні та нерегулярні витрати. Підписки, кава по дорозі, подарунки, сезонний одяг та витрати на тварин непомітно збирають тисячі гривень. Друга — починати з жорсткої економії замість чесного обліку. Тоді бюджет живе два тижні і викликає лише провину.

Міф «бюджет — це про те, щоб усе економити» змушує людей відмовлятися від нього зовсім. Насправді грамотний бюджет дає більше свободи: коли знаєш, скільки можна витратити на розваги без шкоди для цілей, зникає тривога. Ще один небезпечний міф — «якщо доходи нерегулярні, бюджет вести неможливо». Насправді в таких випадках орієнтуються на середній дохід за пів року і направляють «пікові» надходження переважно на подушку та борги.

Уникайте також спроби копіювати бюджет іншої родини без урахування своїх цінностей та етапу життя. Те, що ідеально працює для пари без дітей, може повністю провалитися в родині з двома школярами та іпотекою.

Коли план тріщить: як розпізнати проблеми на ранній стадії та швидко виправити

Тривожні сигнали з’являються раніше, ніж бюджет повністю розвалюється. Постійне перевищення лімітів у одній-двох категоріях, зникнення мотивації вести облік, зростання напруги під час обговорення грошей, пропущені цілі без зрозумілої причини — усе це говорить про те, що система потребує коригування.

Швидкі інструменти відновлення: проведіть міні-аудит за останні чотири тижні — де саме «поїхало»? Змініть лише одну категорію або одну звичку. Якщо конфлікти через гроші стали регулярними і глибокими, або в родині є складні борги чи великі розбіжності в цінностях — варто звернутися до фінансового консультанта або сімейного психолога, який працює з грошовими сценаріями. Це не ознака слабкості, а ознака зрілості.

Сімейний бюджет у реаліях України 2026: цифри, тренди та адаптація

У 2026 році середня зарплата по країні сягнула близько 31 000 грн (згідно з даними Держстату), у Києві — суттєво вище. Інфляція сповільнилася до 7,2 % у річному вимірі станом на червень, однак тиск на послуги та енергоносії зберігається. Фіксовані витрати на житло та комуналку часто займають 40–60 % бюджету, тому класичне 50/30/20 багато родин адаптують до 60/25/15.

Цифрові банки та додатки з автоматичною категоризацією стали нормою — це значно спрощує облік навіть для зайнятих батьків. Сезонність нікуди не зникла: взимку зростають витрати на опалення та теплий одяг, влітку — на продукти та відпочинок. Гнучкий бюджет враховує ці хвилі заздалегідь і тримає більший резерв на непередбачені витрати.

Від хаосу до впевненості: історії родин, які змінили своє фінансове майбутнє

У нашій практиці ми часто стикалися з молодою парою, де доходи були нерегулярними, а значна частина грошей «розчинялася» на доставку та підписки. Після трьох місяців чесного обліку та введення особистих лімітів на «вільні» витрати вони не лише перестали лаятися, а й накопичили першу подушку безпеки за пів року.

Інша родина з дитиною та високими комунальними платежами перейшла на метод конвертів для продуктів і розваг. Просте планування меню та спільні закупівлі дозволили зменшити витрати на харчування на 15–20 % без відчуття обмеження. Третя ситуація — пара з дуже різними доходами. Перехід на пропорційні внески у спільний фонд зняв хронічне відчуття несправедливості і дозволив обом відчувати себе рівноправними учасниками фінансового життя родини.

Кожна з цих історій починалася з одного рішення: перестати гадати і почати дивитися правді в очі. Бюджет у цих родинах став не тягарем, а тихою, надійною опорою — тим, що дозволяє планувати не лише наступний місяць, а й наступні етапи життя з упевненістю.